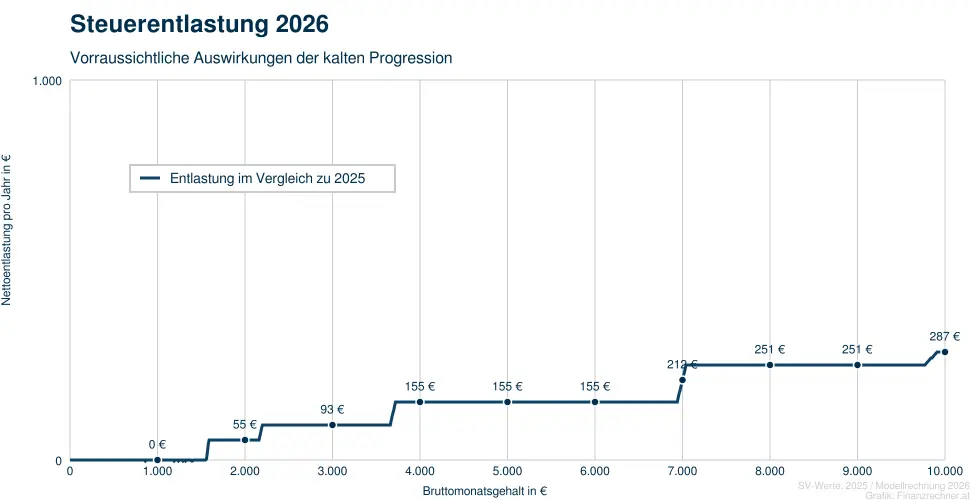

Mit dem Entlastungsrechner zur kalten Progression und Steuerreform kann das Netto-Gehalt sowohl monatlich als auch jährlich nach Einführung der neuen Lohnsteuertabelle berechnet werden. So erfahren Sie, wie viel Ihnen 2026 netto mehr bleibt und wie hoch die Entlastung durch die Steuersenkungen im Rahmen der ökosozialen Steuerreform ausfällt.

Ab Januar 2026 steigen die Netto-Einkommen in Österreich durch die Senkung der Lohnsteuer und die erwarteten Lohnerhöhungen weiter an. Die neue Lohntabelle bietet einen Überblick über die zu erwartenden Netto-Gehälter. Mit dem Brutto-Netto-Rechner für 2026 lässt sich das zukünftige Gehalt inklusive der geplanten Erhöhungen einfach berechnen. So können Sie genau sehen, wie sich die Entlastung auf Ihr Einkommen auswirkt.

Monatsbrutto

Netto 2025

Netto 2026

1.500 €

1.273 €

1.269 €

2.000 €

1.623 €

1.623 €

2.500 €

1.880 €

1.900 €

3.000 €

2.166 €

2.169 €

3.500 €

2.453 €

2.455 €

4.000 €

2.712 €

2.719 €

4.500 €

2.958 €

2.964 €

5.000 €

3.203 €

3.209 €

5.500 €

3.449 €

3.454 €

6.000 €

3.695 €

3.699 €

Steuersätze 2026

Tarifstufen Einkommen

Grenzsteuersatz 1)

0 € bis 13.539 €

0 %

über 13.539 € bis 21.992 €

20 %

über 21.992 € bis 36.458 €

30 %

über 36.458 € bis 70.365 €

40 %

über 70.365 € bis 104.859 €

48 %

über 104.859 € bis 1.000.000 €

50 %

über 1.000.000 €

55 %

1) Der Grenzsteuersatz gibt an, wie hoch die Steuerbelastung einer zusätzlichen Einkommenseinheit ist. So wird ab einem Einkommen von z.B. 21.992 € bis 36.458 € jeder zusätzliche Euro mit 30 % besteuert.

Steuersätze 2025

Tarifstufen Einkommen

Grenzsteuersatz 1)

0 € bis 13.308 €

0 %

über 13.308 € bis 21.617 €

20 %

über 21.617 € bis 35.836 €

30 %

über 35.836 € bis 69.166 €

40 %

über 69.166 € bis 103.072 €

48 %

über 103.072 € bis 1.000.000 €

50 %

über 1.000.000 €

55 %

1) Der Grenzsteuersatz gibt an, wie hoch die Steuerbelastung einer zusätzlichen Einkommenseinheit ist. So wird ab einem Einkommen von z.B. 21.617 € bis 35.836 € jeder zusätzliche Euro mit 30 % besteuert.