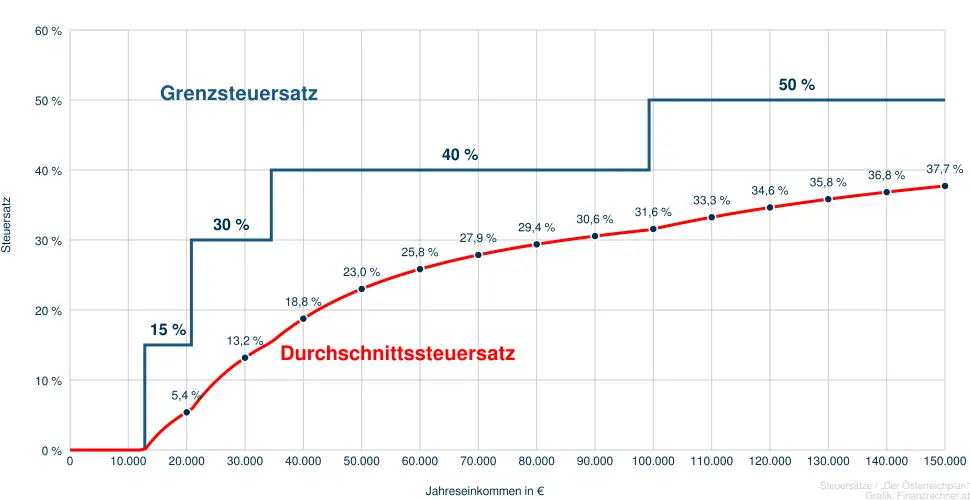

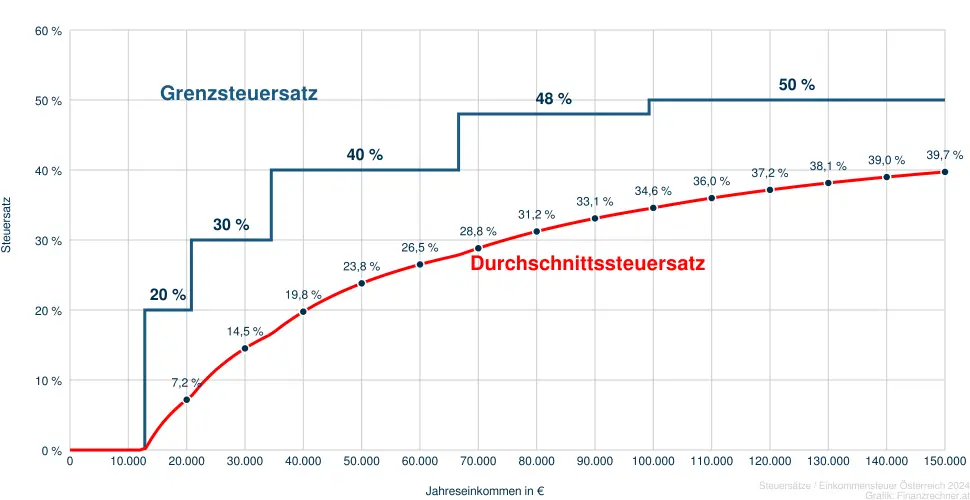

Bundeskanzler Karl Nehammer (ÖVP) hat im „Der Österreichplan“ Überlegungen zu einer umfassenden Steuerreform vorgestellt, die auf eine signifikante Entlastung der Steuerzahlerinnen und Steuerzahler abzielt. Die Reform umfasst folgende Kernpunkte:

Der jährliche steuerliche Vollzeitbonus von 1.000 Euro und die steuerliche Entlastung bei Überstunden sind Teil der vorgeschlagenen Maßnahmen im „Der Österreichplan“. Bitte beachten Sie jedoch, dass diese Maßnahmen in den Berechnungen unseres Rechners nicht berücksichtigt werden.

Finden Sie heraus, wie diese Änderungen Ihre persönliche Steuerlast beeinflussen könnten: